中国新能源汽车(XEV)与动力电池市场销售及研发现状全景分析

中国新能源汽车(XEV,涵盖纯电动BEV、插电混动PHEV、增程式EREV等)及动力电池产业,已从政策驱动迈入市场驱动与技术引领的新阶段,在全球汽车产业电动化转型中占据核心地位。以下是其市场销售与研发现状的最全

一、 市场销售现状:规模领先,结构优化

- 市场规模全球第一:中国已连续九年成为全球最大的新能源汽车市场。2023年,产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%。预计2024年销量将突破1100万辆。

- 品牌格局多元化:形成以比亚迪(全面领先)、特斯拉(高端引领)为双巨头,理想、蔚来、小鹏等造车新势力深耕细分市场,吉利、长安、广汽埃安等传统车企巨头转型迅猛,以及小米等科技公司跨界入局的激烈竞争格局。

- 产品力驱动替代政策驱动:主力消费价格带已覆盖10-30万元区间。产品在续航里程(普遍600km+)、快充能力、智能化水平(智能座舱、高阶辅助驾驶)等方面快速迭代,用户体验显著提升,私人消费占比已超过80%。

- 出口成为新增长极:2023年新能源汽车出口120.3万辆,同比增长77.6%,成为拉动汽车出口的核心力量。主要目的地包括西欧、东南亚、澳新等市场,从“产品出海”向“技术出海”、“品牌出海”升级。

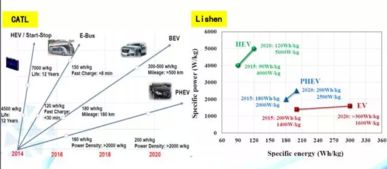

二、 动力电池产业现状:产能与技术双主导

- 产销与装机量独占鳌头:2023年,中国动力电池装车量达387.7GWh,同比增长31.6%。宁德时代和比亚迪两家巨头全球市占率合计超过50%,中创新航、国轩高科、亿纬锂能等稳居全球前十,产业链完整度全球最高。

- 技术路线百花齐放:

- 材料体系:磷酸铁锂(LFP)凭借成本和安全优势,装机占比超过67%;三元材料(NCM/NCA)聚焦高端长续航。

- 结构创新持续突破:宁德时代麒麟电池、比亚迪刀片电池、中创新航“顶流”电池等系统级创新大幅提升体积利用率与安全性。

- 固态/半固态电池进入产业化前夜:卫蓝新能源、清陶能源等已实现半固态电池量产装车,全固态电池研发与国际同步。

- 产业链成本与价格下行:得益于规模效应、技术降本及上游锂资源价格回调,2023年电池级碳酸锂价格大幅下降,动力电池成本压力缓解,为整车降价提供空间。

三、 核心研发现状与趋势:聚焦前沿,构建壁垒

- 电池技术持续突破:研发重点集中于提升能量密度(通过高镍、硅碳负极等)、快充性能(4C乃至6C超充)、安全性(本征安全、智能温控)和循环寿命。钠离子电池已实现小规模装车,开辟新赛道。

- 整车平台与电子电气架构革新:各主流车企纷纷推出专属纯电平台(如比亚迪e平台3.0、吉利SEA浩瀚),并向中央集中式电子电气架构演进,实现软硬件解耦,为智能化和持续OTA升级奠定基础。

- 智能化与电动化深度融合:高阶智能驾驶(城市NOA)和智能座舱成为核心卖点。芯片(地平线、黑芝麻)、操作系统、算法等全栈自研趋势明显,旨在掌控核心技术生态。

- 补能体系加速完善:大功率超充技术(800V高压平台)快速普及,与换电模式(蔚来、宁德时代EVOGO)并行发展,持续缓解用户里程焦虑。

四、 挑战与展望

- 挑战:市场竞争白热化导致价格战加剧;上游原材料供应稳定性与价格波动风险;智能驾驶法规与基础设施仍需完善;海外市场贸易壁垒与地缘政治风险上升。

- 展望:未来竞争将从“电动化”上半场转向“智能化”下半场。技术整合能力(如CTC/CTB电池车身一体化、滑板底盘)、供应链垂直整合度、全球化布局深度以及品牌高端化能力,将成为企业决胜关键。预计产业整合将加速,具备技术、成本与规模优势的龙头企业将进一步巩固地位,同时在新材料、新体系电池等前沿领域将持续诞生新机遇。

中国XEV与动力电池产业已在市场规模、产业链完整性上建立绝对优势,当前正通过持续的技术创新与研发投入,向价值高地攀升,致力于在全球汽车产业革命中定义未来格局。

如若转载,请注明出处:http://www.ztwaihui.com/product/85.html

更新时间:2026-06-19 02:34:02